文章圖片

文章圖片

能打敗魔法的只有魔法 。

2023年 , 默沙東的K藥如愿登頂“全球藥王”之位 , 但其注定不會像上一位“藥王”修美樂一樣長期稱霸(連續蟬聯11年) 。

無疑 , GLP-1藥物正在對K藥的藥王寶座發起強烈沖擊 , 市場投資者預計在兩年內實現更替 。

K藥全球銷售額在2019年突破百億美元大關 , 2022年突破兩百億美元門檻 , 用時三年;而司美格魯肽銷售額從2022年109億美元到2023年的212億美元 , 僅僅使用了一年的時間 。

目前 , PD-1在單藥大適應癥上的潛力已經挖掘的七七八八 , 需要通過組合療法來激發出全新的增長引擎;而對于GLP-1類藥物而言 , 目前其在代謝領域的單藥潛力并非是“完全體”(當前銷售額僅占展現部分降糖、減重市場潛力) , NASH、心血管、阿爾茨海默癥等其他大適應癥市場開發仍在路上 。

GLP-1領域的無敵之姿 , 也讓禮來和諾和諾德登上了全球前二大市值藥企 , 兩者市值分別為7189.2億美元、5493.95億美元 。

更可怕的地方在于 , “禮諾”正在不斷的迭代和豐富自己的GLP-1布局 , 舉措不僅包括廣開新適應癥、開發雙&三靶點更強效果的分子、開發不同劑型的GLP-1藥物及BD組合療法伙伴 。

在投資者對于GLP-1資產市值上限和空間躊躇之時 , 新的減重伴生投資機會又在哪里?

近半年來 , 禮來通過以19.25億美元收購Versanis、投資BioAge Labs并計劃聯用其核心產品開展二期臨床這兩個動作 , 揭示了“全球藥企一哥”全新的代謝領域下注方向:降脂增肌 。

01 循環減重危害引發的全新需求眾所周知 , GLP-1減重藥最大的軟肋是“停藥反彈”和“需長期服藥” 。

禮來贊助的美國多所大學關于GLP-1藥物停藥后是否會反彈的研究顯示:在670名接受36周替爾泊肽治療的患者 , 治療后平均減重20% 。 隨后 , 試驗將部分患者分配至安慰劑組觀察隨訪1年 , 分為繼續治療和安慰劑組兩個隊列 , 最終停藥一年的患者體重增加了初始體重的14% , 繼續給藥的患者在鞏固36周減掉體重的同時繼續減掉了平均5.5%的體重 。

諾和諾德的司美格魯肽同樣進行了與替爾泊肽類似的研究 , 結果與其相似 , 不過司美格魯肽的“反彈”更為兇猛 , 停藥患者體重恢復了此前減重體量2/3 。

這種性狀 , 實際上對于利用GLP-1藥物“循環減重”或者“間歇性用藥”的患者人群十分不友好 。

再生元首席科學官George Yancopoulos博士指出:現有的GLP-1減肥藥并非完美無缺 , 在減重過程中患者除了失去脂肪 , 還將失去肌肉(占體重減輕的40%) 。

對于GLP-1藥物停藥反彈想再次減重的患者來說 , 減重時他除了失去脂肪還失去了肌肉 , 而體重反彈時他們恢復的只是脂肪;長此以往 , “循環減肥”將漸進的改變這類人群的身體構成 , 身體的脂肪含量會越來越高 , 肌肉將越來越少 。

正因GLP-1類藥物存在這類局限性 , 如何更高質量的減肥成了時下的熱門研發領域 。

那么 , 肌肉流失的危害有多大?

肌肉組織不僅支撐人類個體的日常運動 , 還起到幫助人體吸收營養物質并代謝掉體內的廢物等功能 。

肌肉流失除了帶來日常活動及體運動能力的下降 , 還會來帶代謝改變、骨質疏松風險增加和免疫功能下降等危害 。

上述危害可能代表增加各類疾病的患病的風險 , 僅以肌肉的承重能力對應潛在疾病而言 , 當肌肉流失嚴重時 , 可能會發生如子宮脫垂、直腸脫垂等疾病 , 若流失的是心臟肌肉 , 還可能出現心肺功能減弱、心肺衰竭等危急情況 。

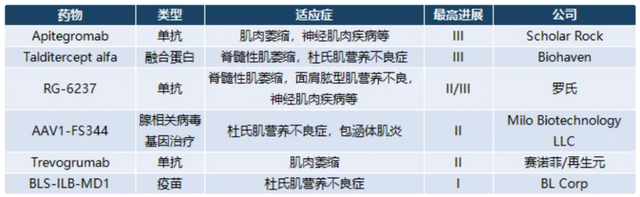

02 百花齊放趨勢的增肌減脂靶點降脂增肌作為新一代減肥藥物或伴侶的研發方向 , 全球在研的靶點并不在少數 , 包括肌肉生長抑制素、雄激素受體調節劑、代謝調控加速器等 , 本文重點聚焦禮來系已經重點下注肌肉生長抑制素和艾帕素領域(ActRII受體和apelin受體靶點) 。

肌肉生長抑制素(MSTN)是一種限制骨骼肌然蛋白質(ActRII是MSTN主要受體) , 部分研究表明:其較高活性能夠抑制骨骼肌的增長(研究表明敲除MSTN基因的小鼠肌肉質量增加25-30%) , 過去一直是神經肌肉疾病中治療脊髓性肌萎縮癥(SMA)的重要研究方向 。

近年來 , MSTN抑制劑的研發正好與目前減重藥物的缺陷形成“互補”的曙光 。 一方面 , MSTN抑制劑可能影響代謝過程 , 有助于調節能量平衡和代謝;另一方面 , MSTN抑制劑對增加肌肉質量可能有幫助 , 可增加能量消耗進而有助于減少人體脂肪 , 達到此消彼長的目的 。

艾帕素(Apelin)是一種因運動而釋放分泌的多肽 , 它通過與骨骼肌、心臟、和中樞神經系統的相互作用調節新陳代謝 , 調節新陳代謝并促進肌肉再生 。

BioAge的研究顯示 , 人的一生中 , 總體Apelin水平會逐漸下降 , 而Apelin水平較高的人具有更強的身體功能和更長的壽命 。

從全球相關靶點研發進度看 , MSTN抑制劑有較多臨床在研產品 , 但核心適應癥以肌肉萎縮相關適應癥為主;而Apelin受體激動劑全球進入臨床階段的分子較少 , BioAge的Azelapra進度領先 。

(靶向肌肉生長抑制素療法不完全統計 圖源:吉滿生物)

【打敗減肥藥的魔法】禮來收購的Versanis靶向ActRII受體抑制劑Bimagrumab已經收獲了非常積極的數據 。

據Versanis早前公布的48周二期臨床針對2型糖尿病的超重或肥胖患者數據顯示 , 相比安慰劑 , 盡管Bimagrumab治療組的體重雖只下降了6.5% , 造成患者約22%脂肪含量的丟失 , 并且增加4.5%的無脂體重 。 更重要的是 , 相比一般的GLP-1藥物 , Bimagrumab治療組患者停止治療12周內并未觀察到體重的增加 。

而另一邊禮來投資的BioAge , 在一項227名65歲及以上的老年人的早期臨床試驗表明:Apelin受體激動劑Azelaprag可預防老年人的肌肉萎縮 。

從Bimagrumab到Azelaprag兩款產品布局 , 我們可以看到禮來迭代、攬全的多點出擊思維 , 但前者為單抗 , 后者為小分子 , 也考慮到了未來患者的依從性需求 。

03 國產分子的機會相對于火熱的減重 , 降脂增肌這樣新興而差異化的領域在國內顯得更加的“先進而有價值” 。

目前從全球來看 , ActRII和apelin兩個靶點的競爭格局十分良好 , 盡管前者在研相關藥物較多 , 但適應癥以血液病、肺動脈高壓、癌癥為主 , 表現形式以ActRIIA/B融合蛋白為主;真正進入臨床研究的、有計劃以肥胖為適應癥的ActRII抗體 , 僅有Versanis/禮來的Bimagrumab和來凱醫藥的LAE102;后者而言 , 前面提到BioAge的Azelapra可能是唯一一個進入臨床的apelin激動劑 。

對于國內Biotech來凱醫藥而言(不止于某家公司 , 而是針對ActRII靶點開發后來者) , LAE102是存在較大突圍機會的 , 原因有幾個:

1)禮來收購的Bimagrumab原研為諾華公司 , 原本針對一種罕見的肌肉萎縮疾?。 ㄉ⒎⑿園寮⊙祝┲瘟頻鬧瀉篤諏俅彩О?, 轉而進行減重適應癥的研究(后Versanis從諾華手中收購) 。 也就是說 , 原本該藥物并非以減重適應癥為前期研發導向 , 后來me better分子有很大優化空間;

2)Bimagrumab在安全性上也有優化空間 , 諾華2021年在JAMA發表的Bimagrumab臨床數據顯示:其核心不良事件是輕度腹瀉(41% vs 11%)和肌肉痙攣(41% vs 3%) , 尤其是首次給藥后腹瀉頻率最高 , 后逐漸減少 。

3)另外針來凱醫藥的LAE102 , 其創始人呂博為Bimagrumab的共同發明者 , 可能對該靶點有更深的理解 , 或者對改良該靶點的管線有更強的優勢 。

除了來凱醫藥之外 , 翰森藥業也留意到了激活素(ActRII)受體靶點帶來的廣譜疾病治療的機會 。

2021年12月翰森藥業以2000萬美金加高達1.705億美元里程碑從Keros引入KER-050 , 該產品是一種“工程化的配體捕獲體” , 由經修飾的TGF-β受體(即激活素受體IIA型)配體結合區域與人源抗體的Fc區域融合而成 , 用于治療骨髓增生異常綜合征(MDS)和骨髓纖維化患者血細胞減少等領域患者 。

對于國內的創新藥企業來說 , 減重藥“伴侶”管線是能夠獲得MNC補全代謝領域布局的熱門方向 , 也是全新的方向 , 存在巨大的機會 。

結語:華創醫藥從基于肌肉萎縮的抗衰治療需求、消費者對于塑型的醫美需求等分析指出 , 增肌本身便是有望和減肥相媲美的巨大藍海市?。 歡酉忠遜⑾值腁ctRII、apelin等靶點潛力來看 , 隨著癌癥、肌肉萎縮疾病、肺動脈高壓和代謝等適應癥治療潛力的逐步兌現 , 上述的展望并非是一句空話 。

- 令女人們聞之色變的宮頸癌,究竟應該如何防護?這3點常識需了解

- 什么是基礎代謝率?它是減肥的關鍵!基礎代謝率到底該怎么算

- 女性健身:打造完美身材的關鍵

- 全球近半肝癌在我國,衛生組織:4種食物是“幫兇”,鐵打的肝也難扛

- 59歲的我,自然瘦身成功了,保持2年沒反彈

- 止咳的萬能方——無論新久,無論表里、無論寒熱虛實,皆可用!

- 3塊錢一斤的“心臟支架”!常吃血管干干凈凈,春天尤其要多吃

- 你以為是“上火”,可能是癌癥前兆!最會偽裝的4種癌,別被騙了

- 人的壽命越長越好嗎?研究發現:其實65歲至70歲的人是最幸福的!

- 如果海綿體弱的情況下,還可以恢復到常人的狀態嗎?